Стартовала Декларационная кампания

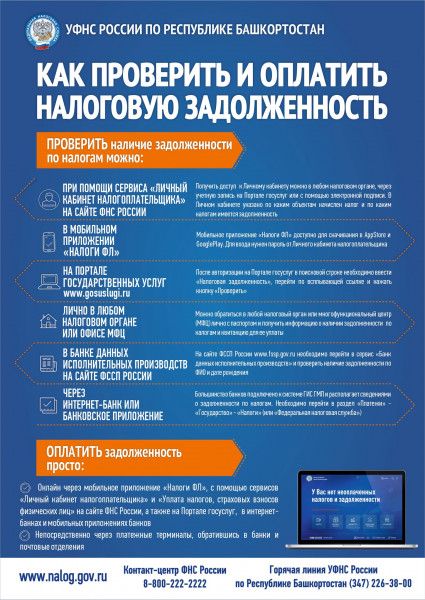

Для налогоплательщиков – физических лиц реализована возможность получения сведений о своих банковских счетах в электронном виде, подписанных усиленной квалифицированной электронной подписью.

Это позволит избежать посещения налогового органа для запроса указанных сведений в виде официального документа, подписанного сотрудником налогового органа.

Документ, подписанный квалифицированной электронной подписью, равнозначен подписанному бумажному документу.

Сведения о счетах (вкладах) физических лиц представляются банками в налоговые органы в соответствии с пунктом 1.1 статьи 86 Налогового кодекса Российской Федерации с 1 июля 2014 года.

Информацией о ранее открытых физическими лицами счетах в банках (если такие счета не закрывались либо по ним не было изменений) налоговые органы не располагают. Также налоговые органы не располагают информацией о движении денежных средств по счетам. Данную информацию физические лица могут запросить самостоятельно у банка, в котором открыт счет.

1 января 2023 года в России стартовала Декларационная кампания. Отчитаться о доходах, полученных в 2022 году, необходимо в том случае, если, к примеру, налогоплательщик:

– продал недвижимое имущество или автомобиль, находившиеся в собственности менее предельного срока владения;

– сдавал квартиру или помещение в аренду;

– осуществлял продажу ценных бумаг, долей в уставном капитале;

– получал доход из зарубежных источников;

– получал дорогостоящие подарки не от близких родственников;

– получал иные доходы, с которых не удерживался налог. Например, выиграл небольшую сумму в лотерею.

Также представить налоговую декларацию по налогу на доходы физических лиц по форме 3-НДФЛ обязаны индивидуальные предприниматели, осуществляющие свою профессиональную деятельность на общем режиме налогообложения, нотариусы, занимающиеся частной практикой, адвокаты, учредившие адвокатские кабинеты и другие.

Сдать декларацию в режиме онлайн жители Республики Башкортостан могут с помощью Интернет-сервиса «Личный кабинет для физических лиц» сайта ФНС России и мобильного приложения «Налоги ФЛ». Также в режиме реального времени заполнить декларацию позволяет программа «Декларация» на сайте ФНС России, которая автоматически формирует необходимые листы для заполнения.

Отчитаться о доходах в бумажном виде можно в налоговой инспекции по месту своего учета, в отделениях МФЦ и «Почты России» с описью вложения и подтверждающими документами.

Представить декларацию о доходах, полученных в 2022 году, необходимо в срок не позднее 02 мая 2023 года. Данный срок не распространяется на получение налоговых вычетов – в этом случае направить декларацию можно в любое время в течение года.

Предельный срок уплаты НДФЛ, исчисленного в декларации, – не позднее 17 июля 2023 года.

Минюст России зарегистрировал (https://clck.ru/32syuz) соответствующие форму и формат предоставления уведомления.

Уведомление (КНД 1110355) предоставляется только по налогам, по которым срок предоставления декларации/расчета позже, чем срок уплаты соответствующего налога. Его можно представить по ТКС, через личный кабинет или на бумаге.

Уведомление подается юридическими лицами и индивидуальными предпринимателями по НДФЛ, страховым взносам, имущественным налогам юридических лиц (транспортный налог, земельный налог для организаций, налог на имущество организаций) и упрощенной системе налогообложения (УСН и ЕСХН).

На основании уведомления исчисляются авансовые платежи и распределяется единый налоговый платеж.

Уведомление предоставляется не позднее 25 числа месяца, в котором установлен срок уплаты соответствующих налогов, авансовых платежей по налогам, сборов, страховых взносов.

Если налогоплательщик не представит уведомление или не сделает это в срок, то средства могут быть зачислены в бюджет с опозданием, что приведет к пеням.

Также, за несвоевременное представление /не представление Уведомления в налоговый орган предусмотрена ответственность в виде штрафа в размере 200 руб. в соответствии с пунктом 1 статьи 126 НК РФ.

ОБРАЩАЕМ ВНИМАНИЕ, ПЕРВЫЕ УВЕДОМЛЕНИЯ ДОЛЖНЫ ПРЕДСТАВИТЬ ДО 25.01.2023 РАБОТОДАТЕЛИ (НАЛОГОВЫЕ АГЕНТЫ) ПО НДФЛ С ВЫПЛАТ РАБОТНИКАМ, ПРОИЗВЕДЕННЫМ В ПЕРИОД С 01.01.2023 ПО 22.01.2023.

ВАЖНО! По НДФЛ, исчисленному / удержанному за октябрь-декабрь 2022 года, который не успели уплатить до конца 2022 года, при уплате в 2023 году необходимо одновременно подать Уведомление за указанный период (в поле «Код отчетный (налоговый) период / Номер месяца (квартала)» – 34/04, «Отчетный год» - 2022).

Дополнительно предоставляем полезные ссылки:

- перечень налогов, а также даты представления уведомлений

https://www.nalog.gov.ru/css/service_2/images/ENS/ENS-TBL.xlsx

- часто задаваемые вопросы по ЕНС

https://www.nalog.gov.ru/rn77/service/kb/?t1=1028

- рекомендованные образцы заполнения платежных документов

https://www.nalog.gov.ru/rn02/news/activities_fts/13002366/

Вся актуальная информация и примеры заполнения Уведомления размещены на промостранице «Единый налоговый счет» сайта Федеральной налоговой службы (nalog.gov.ru/rn02/ens/).

С 01.01.2023 вступили в силу новые правила уплаты налогов по принципу единого налогового платежа (Федеральный закон от 14.07.2022 № 263-ФЗ «О внесении изменений в части первую и вторую Налогового кодекса Российской Федерации»).

Унифицирован срок для представления налоговой отчетности – ежемесячно 25 числа, а сроки уплаты налогов перенесены на 28 число.

При этом по налогам с авансовой системой расчетов, по которым декларация/расчет приходит позже, чем срок уплаты налога, вводится новая форма документа - Уведомление об исчисленных суммах налогов, авансовых платежей по налогам, сборов, страховых взносов (далее – Уведомление). Уведомление необходимо для того, чтобы денежные средства, перечисленные единым налоговым платежом, были своевременно зачислены в соответствующий налог и бюджет.

Непредставление Уведомления не позволит своевременно распределить деньги в бюджет, что приведёт к начислению пени.

Уведомление представляется юридическими лицами и индивидуальными предпринимателями по НДФЛ, страховым взносам, имущественным налогам юридических лиц и упрощенной системе налогообложения. Уведомление содержит всего 5 реквизитов (КПП, КБК, ОКТМО, отчетный период и сумма). Форма, порядок заполнения Уведомления, а также его электронный формат утверждены приказом ФНС России от 02.11.2022 N ЕД-7-8/1047@. Срок подачи Уведомления - не позднее 25-го числа месяца уплаты.

Обращаем внимание, первые Уведомления должны представить до 25.01.2023 работодатели (налоговые агенты) по НДФЛ с выплат работникам, произведенных в период с 01.01.2023 по 22.01.2023. Уплатить исчисленную в Уведомлении сумму НДФЛ необходимо до 30.01.2023 (28.01.2023 – выходной день).

Вся актуальная информация и примеры заполнения Уведомления размещены на промостранице «Единый налоговый счет» сайта Федеральной налоговой службы (https://www.nalog.gov.ru/rn77/ens/)